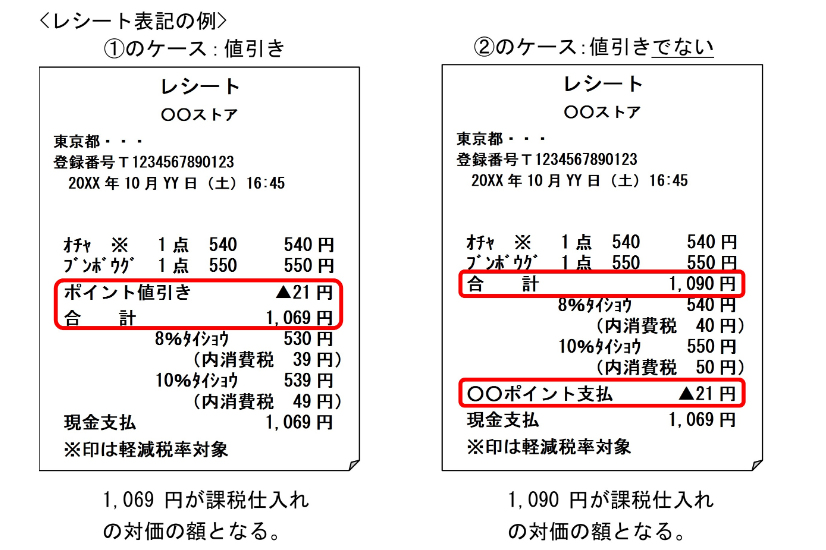

商品を購入した際、その取引(課税仕入れ)について仕入税額控除を行うこととなりますが、

商品購入時にポイントを使用した場合、

消費税の「課税仕入れに係る支払対価の額」は以下の2パターンになります。

① ポイント使用が「商品本体価額の値引き」である場合には、

商品対価の合計額からポイント使用相当分の金額を差し引いた金額(値引後の金額)

② ポイント使用が「支払うべき価額の値引き」である場合には、

商品対価の合計額(全額)

なお、商品購入時に発行されるレシートには、

ポイント使用の態様に応じて「課税仕入れに係る支払対価の額」が表示されていると考えられます。

商品を購入した事業者においては、

レシートの表記から「課税仕入れに係る支払対価の額」を判断しましょう。

【仕訳例】

①のケース(値引き)

消耗品費( 8パーセント対象) 530円 / 現金 1,069円

消耗品費(10パーセント対象) 539円

②のケース(値引きでない)

消耗品費( 8パーセント対象) 540円 / 現金 1,069円

消耗品費(10パーセント対象) 550円 / 雑収入(消費税不課税) 21円

国税庁HP

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6480.htm

sato