賃上げ促進税制は、従業員の給与引き上げを促進するために設けられた制度です。

改正が何度かあったので適用可能な事業年度を整理しました。

R4.4.1からR6.3.31までの間に開始する各事業年度

→R4年度改正適用

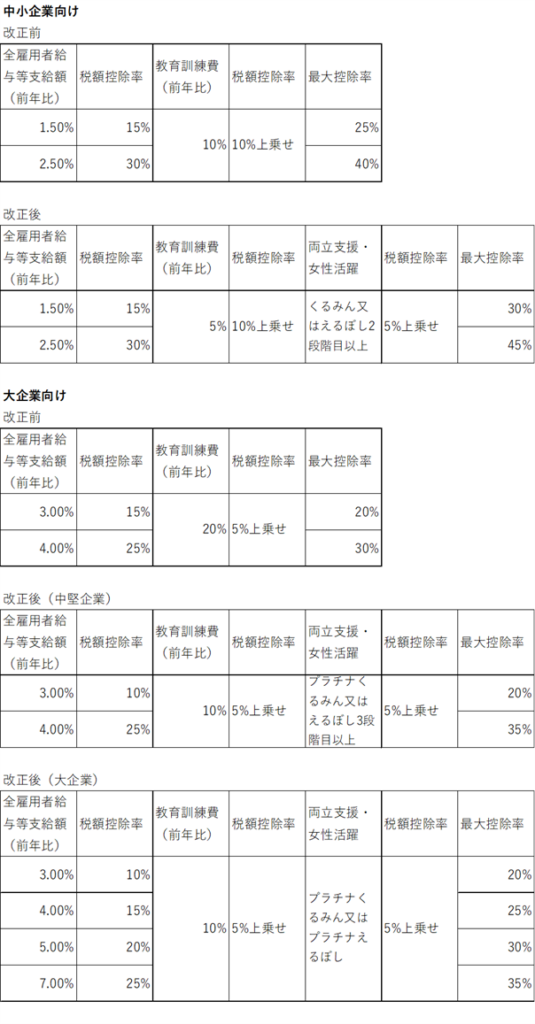

・全企業向け賃上げ促進税制(大企業向け)

青色申告書を提出する大企業等(資本金1億円超の法人)

※資本金10億円以上かつ従業員数1,000人以上の企業についてはマルチステークホルダー方針の公表及び届出が必要となります。

・中小企業向け賃上げ促進税制

青色申告書を提出する中小企業者等(資本金1億円以下の法人)又は従業員数1,000人以下の個人事業主

R6.4.1からR9.3.31までの間に開始する各事業年度

→R6年度改正適用

R6年度改正では、全企業向けと中小企業向けの2区分でしたが、中堅企業向け区分が新設され3区分に変更になっています。大企業のうち従業員数2,000人以下の企業が中堅企業と位置づけされました。

・全企業向け賃上げ促進税制(大企業向け)

※適用事業年度終了の時において、「資本金の額又は出資金の額が10億円以上かつ常時使用する従業員数が1,000人以上」若しくは「常時使用する従業員数が2,000人超」のいずれかに当てはまる法人又は適用年の12月31日において常時使用する従業員数が2,000人超の個人事業主は、マルチステークホルダー方針の公表及びその旨の届出が必要となります。

・中堅企業向け賃上げ促進税制

青色申告書を提出する従業員数2,000人以下の法人又は個人事業主が対象

・中小企業向け賃上げ促進税制

青色申告書を提出する中小企業者等(資本金1億円以下の法人)又は従業員数1,000人以下の個人事業主なお、中小企業については、対象事業年度の税額から控除できなかった金額につき、5年間の繰越しが可能となりました。

賃上げ税制の控除額は該当する事業年度からのみしか控除できませんでしたが、5年間繰越控除がきるようになったので、中小企業も活用できる幅が広がると思われます。

ビッキー