国税庁より7月5日に「土壌汚染地等の評価の考え方について(情報)」が公表されています。 土壌汚染地と埋蔵文化財包蔵地の評価について、現行における課税実務上の取扱いを踏まえ、改めてその考え方を整理・明確化するためとされています。

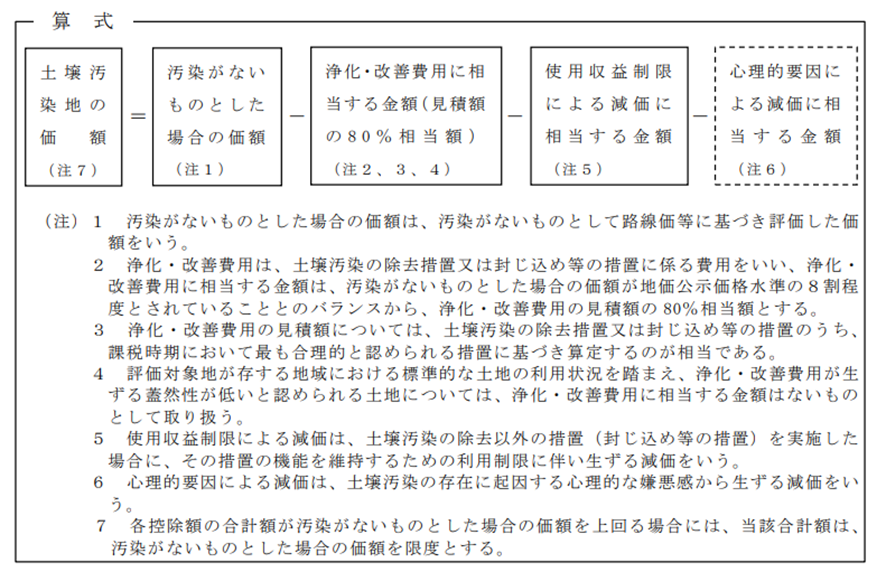

1. 土壌汚染地の評価

土壌汚染地の評価方法については、①原価方式、②比較方式、③収益還元方式の3つの評価方法がありますが、課税実務上の取扱いとして定着している合理的な評価方法は、①原価方式 としています。

① 原価方式の算式は次のとおり

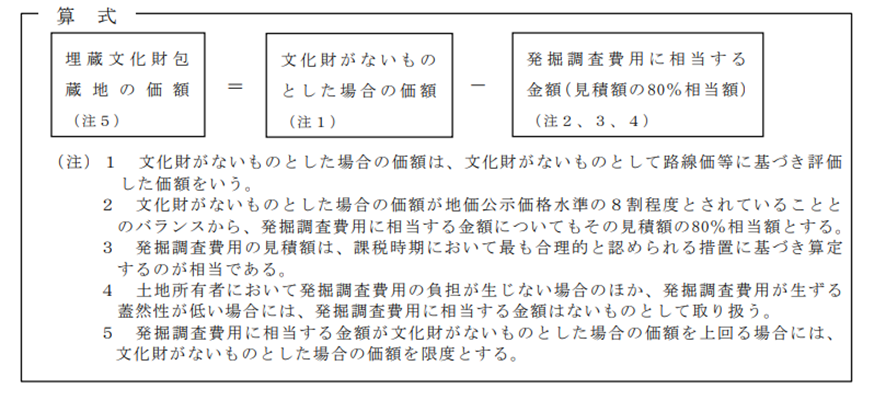

2.埋蔵文化包蔵地の評価方法

こちらも同様に原価法が合理的な評価方法であるとしており、算式は次のとおり。

土地の土壌汚染等は、その程度によって取引価額に大きな影響を及ぼすため、減価を適切に評価に反映する必要があります。評価にあたっては充分な検討が望まれます。

(T. I.)